Loyer + Crédit : quelles solutions ?

Dans cette deuxième édition de notre newsletter, Conseil Prêt Immo va répondre à une question que toute personne qui construit sa maison ou réalise des travaux dans sa future résidence principale, se pose :

Comment réussir à payer mon loyer actuel et mon nouveau crédit en même temps ?

D’abord, sachez qu’il existe une solution idoine : se faire loger à titre gratuit, par la famille par exemple, pendant le temps des travaux. Cette solution reste assez rare et il n’est jamais évident de retourner vivre chez ses parents, avec conjoint(e) et enfants !

Réussir à faire face aux 2 dépenses (loyer + crédit) relève donc, la plupart du temps, de l’impossible. Pour ceux qui tentent malgré tout l’aventure, le pécule mis de côté va très vite diminuer, même avec une gestion quotidienne rigoureuse.

Ne vous inquiétez pas, il existe d’autres solutions ! Les établissements de crédit proposent des alternatives qui vous permettent de réaliser votre projet. Bien sûr, cela engendre un léger surcoût financier, mais le jeu en vaut bien la chandelle, non ?

Conseil Prêt Immo va vous expliquer, de façon claire et concise, les 2 solutions principales que les banques mettent à votre disposition.

La période de différé

Certaines banques ont la possibilité de différer le début de remboursement de votre prêt. Cela vous permet de rester locataire de votre logement, en attendant de pouvoir terminer vos travaux et emménager dans votre nouveau cocon. Le fonctionnement est très simple : pendant la durée de votre prêt, vous déterminez avec votre banquier une période, au début de votre prêt, pendant laquelle les mensualités sont très basses.

Il existe 2 types de différé différents : total et partiel.

La différence entre les deux réside dans le paiement immédiat des intérêts des sommes débloquées (Différé Partiel), ou le report de ces intérêts après la période de différé (Différé Total). Voici un exemple concret :

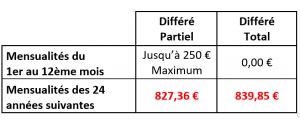

Prêt de 200 000 € sur 25 ans, dont 12 mois de différé, à 1.50% de taux d'intérêt

Vous constatez ici que le Différé Partiel a l’inconvénient de générer de petites mensualités pendant la durée de construction ou de travaux. Cette solution permet cependant d’avoir des mensualités légèrement plus faibles pendant les 24 années qui suivent, et ainsi d’avoir un coût total légèrement moins important.

Les Intérêts Intercalaires

Dès que l’on utilise le terme « d’Intérêts Intercalaires », on sent comme une légère crispation de la part de nos interlocuteurs. La raison à cela est qu’il existe une connotation négative de cette notion. Pourtant, il s’agit d’une solution à la fois fréquente et adaptée aux projets qui nécessitent des déblocages successifs du prêt immobilier.

Le principe des Intérêts Intercalaires est quasi identique à celui du Différé Partiel : dans un premier temps, on paie les intérêts au prorata des montants débloqués.

La différence principale entre les deux solutions est la suivante :

- Le Différé de paiement est inclus dans la durée du prêt. Cette dernière ne bouge pas.

- La période durant laquelle les Intérêts Intercalaires sont payés s’ajoute, elle, à la durée du prêt. Cela l’allonge.

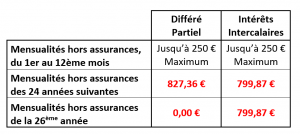

Prenons un exemple ! Vous partez sur un projet de construction qui dure une année, voici comment vont se matérialiser un prêt avec Intérêts Intercalaires et un prêt avec Différé Partiel :

Prêt de 200 000 € sur 25 ans, 1.50% de taux d'intérêt

In fine, les deux solutions sont quasiment équivalentes en terme de coût total de crédit.

En revanche, l’inconvénient principal des Intérêts Intercalaires est que le prêt immobilier durera le nombre d’années prévu du prêt, majoré de la période de construction, soit 26 ans dans notre exemple.

A contrario, il existe un double avantage aux Intérêts Intercalaires :

- Les mensualités sont plus basses pendant la durée du prêt (presque 30 € de moins dans notre exemple) ;

- Il existe une vraie souplesse sur le temps de déblocage des fonds.

Dans le cas du Différé, la durée est fixe et ne peut pas être évolutive. Si vous partez sur un Différé de 12 mois et que votre construction dure finalement 8 mois, vous aurez donc 4 mois de très faibles mensualités alors que vous habiterez déjà dans le logement ! Par contre, si votre construction dure finalement 16 mois, vous devrez cumuler pendant 4 mois le début de vos remboursements de prêt et votre loyer !

Les Intérêts Intercalaires sont beaucoup plus souples, puisque vous avez une durée de déblocage de fonds qui est de 24 mois maximum. Vous choisissez votre rythme puisque vous ne commencez à rembourser vos mensualités que lorsque votre prêt est totalement débloqué.

L’option des Intérêts Intercalaires, contrairement aux idées reçues, peut ainsi être une solution pertinente ! Par exemple, vous pouvez tarder à demander le dernier déblocage de quelques milliers d’euros qui déclenche le début de votre prêt, et ainsi bénéficier de trésorerie pour réaliser quelques travaux ou aménager votre intérieur.

NB : la formule de calcul pour le montant des intérêts à payer pendant la construction, que ce soit dans le cadre du Différé Partiel comme dans celui des Intérêts Intercalaires, est très simple :

Montant des intérêts = sommes débloquées x taux d’intérêt / 12

Ainsi, pour un montant de 50 000 € débloqués sur un prêt à 1,50% de taux d’intérêt, la mensualité qui suivra le déblocage des fonds sera de :

50 000 x 1,50% / 12 = 62,50 €

A noter que les mensualités sont ensuite calculées sur le cumul des sommes débloquées.

Que préconisent les banques ?

Chaque banque a ses solutions ! Tout d’abord, certaines ne proposent pas l’ensemble des options et financent les projets avec travaux ou constructions uniquement avec des Différés.

A contrario, d’autres établissements bancaires ne mettent en avant que les Intérêts Intercalaires.

Chez Conseil Prêt Immo, nous connaissons la position des banques sur le sujet et nous vous orientons, en fonction de votre projet, vers celles qui vous proposent les solutions les plus adaptées à votre situation.

Et vous, quelle est votre préférence ?

Le contenu de cet article est destiné aux particuliers.

Ce document exprime les opinions des gérants ou de l'équipe de Conseil Prêt Immo et ne représente pas nécessairement les opinions formulées ou reflétées dans d’autres supports de communication.

Ce document n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Il n’y a pas lieu de considérer le présent article comme contenant des recommandations en matière comptable, juridique ou fiscale, ou d’investissements. Conseil Prêt Immo considère que les informations contenues dans ce document sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Nous déclinons toute responsabilité pour toute opinion erronée ou pour toute appréciation erronée des faits. Aucun investissement et/ou aucune décision d’ordre stratégique ne doit se fonder sur les opinions et les informations contenues dans ce document.

{kind=link}

{kind=link}

{kind=link}